Altersvorsorge im Zinstief

Das Nullzinsumfeld erfordert mehr Eigeninitiative, Finanzmarktwissen und Besonnenheit, um rentabel und nachhaltig Vorsorge zu betreiben.

Im Vergleich zu den 70er-Jahren lebt der männliche Durchschnittsrentner heute sechs Jahre länger. Durch die Entwicklungen in der Medizin befinden sich Frauen sogar acht Jahre länger im Ruhestand. Böse Zungen könnten meinen, es läge am ausbleibenden Stress durch die Kindererziehung. Noch kommen auf einen Rentner drei erwerbsfähige Erwachsene. 2030 werden es nur noch zwei sein. Ein Jahr später erst gehen die Babyboomer in Rente.

Selbst Politiker werfen angesichts dieser Zahlen mit Blick auf die staatliche Altersvorsorge das Handtuch. CSU-Chef Horst Seehofer sprach kürzlich das aus, was viele denken: Die Riester-Rente ist gescheitert. Die Altersvorsorge-Einrichtungen leiden unter der Frage, wie sicher die staatlichen Renten unter der Folge des Null- oder Negativzinses noch sind. Und so werden bereits zahlreiche alternative Konzepte – wie die Lebensleistungsrente und die Deutschland-Rente – diskutiert. In die „Deutschland-Rente“ als zusätzlichem Baustein für die Altersversorgung sollten Plänen zufolge alle Arbeitnehmer einzahlen, die einer Beitragszahlung nicht dezidiert widersprechen. Die Leistung des Arbeitnehmers soll den Plänen zufolge um eine staatliche Zulage aufgestockt werden. Das Angebot richtet sich vor allem an untere Einkommensgruppen und Beschäftigte kleiner Firmen, die keine betriebliche Altersvorsorge anbieten. Das Land Hessen hat eine entsprechende Gesetzesinitiative geplant.

Die Rente ist sicher – oder?

Besonders hart könnten die Folgen des Nullzinsumfeldes für „Otto Normalverbraucher“, also für die arbeitende Bevölkerung und Rentner, sein. Die staatlich geförderten Altersvorsorgesysteme haben allesamt Schwächen. Generell ist z.B. die Rendite im Zinstief zu niedrig. Geförderte Produkte der Versicherer sind oftmals teurer als nicht geförderte. Zudem sind die Nutzer extrem gebunden. Bei der Riester-Rente ist während der Einzahlungsphase nur in Ausnahmefällen eine Entnahme möglich. Bei den Rürup-Produkten kommt der Nutzer selbst in der Rentenphase nicht immer an sein ganzes Geld heran. Oftmals haben die Verträge Stolpersteine und sind für Nutzer nur schwer verständlich. Das Zinstief fordert also seine Opfer – die Finanzwelt ist auf den Kopf gestellt. Dort, wo Staatsanleihen in den Depots von Kapitalanlegern über Dekaden hinweg als „sichere Bank“ gesehen wurden und über einen langen Zeitraum hinweg Renditen von fünf bis knapp 12 Prozent flossen, hat sich die Situation dank Mario Draghi und der EZB dramatisch verschärft. In den vergangenen Tagen warfen deutsche Staatsanleihen zum ersten Mal überhaupt negative Renditen ab. Sparen lohnt sich nicht mehr. „Wer spart, verliert“, heißt es heute. Offene Briefe an EZB-Chef Mario Draghi mit dem darin unterbreiteten Vorschlag, die Zentralbank solle nicht mehr den Banken billiges Geld geben, sondern EU-Bürgern Geld-Geschenke unterbreiten, blieben unbeantwortet. Die Bürger, so der Vorschlag, sollten dieses mit einem Verfallsdatum von zwei Jahren versehene Geld ausschließlich für den Konsum einsetzen.

Helikoptergeld

Der Ausdruck Helikoptergeld wurde erstmals 1969 von Milton Fridman verwendet. Er beschreibt bildhaft ein geldpolitisches Konzept. Dabei wird das neu geschaffene Zentralbankgeld nicht an Banken gegen Anleihen, sondern direkt an Staat oder Bürger ausgezahlt. 2002 empfahl der ehemalige US-Notenbankchef Ben Bernanke Japan die Einführung zur Bekämpfung der Deflation. Seitdem der Leitzins durch die EZB im März auf null Prozent gesenkt wurde, taucht der Begriff auch hier immer häufiger in der medialen Diskussion auf.

Der Ausdruck Helikoptergeld wurde erstmals 1969 von Milton Fridman verwendet. Er beschreibt bildhaft ein geldpolitisches Konzept. Dabei wird das neu geschaffene Zentralbankgeld nicht an Banken gegen Anleihen, sondern direkt an Staat oder Bürger ausgezahlt. 2002 empfahl der ehemalige US-Notenbankchef Ben Bernanke Japan die Einführung zur Bekämpfung der Deflation. Seitdem der Leitzins durch die EZB im März auf null Prozent gesenkt wurde, taucht der Begriff auch hier immer häufiger in der medialen Diskussion auf.

Ausführliche Informationen erhalten Sie auf: www.trendreport.de/helikoptergeld

Doch nicht nur die staatliche Rente wankt, sondern auch große Teile der betrieblichen Altersvorsorge. Wenn sich z. B. die BaFin öffentlich ungewöhnlich kritisch zu diesem Thema äußert, dann ist Gefahr im Verzug. Das Ganze hatte bereits Folgen; denn die Neue Leben Pensionskasse (eine Tochter des Talanx-Konzerns) hat als erste Pensionskasse jüngst den Garantiezins reduziert und drastische Leistungskürzungen angekündigt.

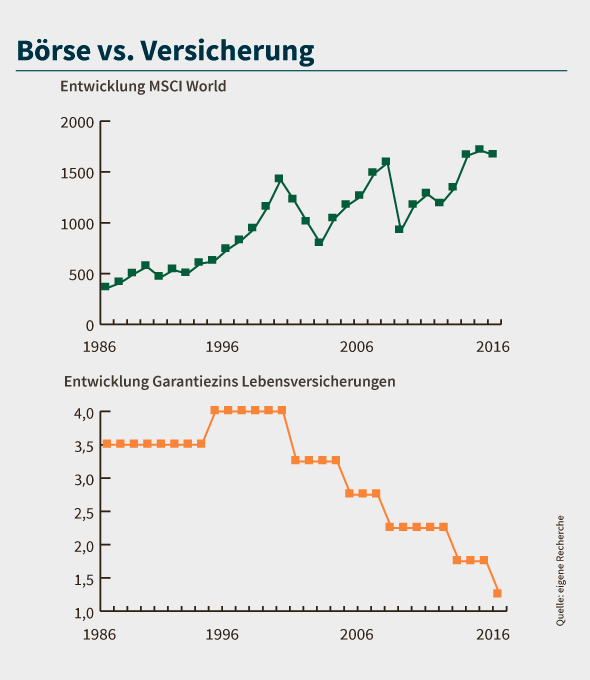

Solche Meldungen dürften das Vertrauen in die betrieblichen Altersvorsorgesysteme nicht gerade stärken. Selbst wenn die geförderte Altersvorsorge generell besser ist als die medialen Meldungen derzeit vermuten lassen, so dürfte die Säule der privaten Vorsorge immer wichtiger werden. Doch auch hier drückt der Niedrigzins. Die Garantien der Lebensversicherungen sind in den letzten Jahren immer weiter zurückgegangen und gleichen nicht mehr die Inflation aus. Kapitalmarktanlagen scheinen zumindest bei einem längeren Anlagehorizont die bessere Alternative zu sein (siehe nebenstehende Grafik). Wer sein Geld (was zu empfehlen ist) lieber selbst anlegt, sollte einen Teil in Exchange Traded Funds (ETFs) anlegen. Diese Fonds bilden in hoher Vielfalt zu vergleichsweise niedrigen Kosten einen Index nach. Das Angebot ist breit und bunt und seit der Premiere im Jahr 1970 kontinuierlich gewachsen. Dag Rodewald von UBS weist in diesem Kontext darauf hin, dass es in Europa rund 1 600 verschiedene ETFs gibt. Es gibt praktisch kein Thema, in das nicht über ETFs investiert werden kann. „Neben Exchange Traded Funds für die Kernmärkte im Aktienbereich und im Anleiheuniversum umfasst das Angebot zahlreiche Themen wie Nachhaltigkeit und währungsgesicherte ETFs“, ergänzt er. In diesem Fall spricht man von „passiven Investments“, weil sich der Anleger z.B. auf einen Aktienindex fokussiert, wobei er selbst keine Aktienauswahl vornimmt.

Weitere Möglichkeiten entstehen durch Smart-Beta-ETFs, bei denen die Vorteile des passiven Investments mit denen des aktiven Investments kombiniert werden. In den Indizes werden die Aktien einzelner Gesellschaften auf Basis ihrer Bedeutung und ihrer Marktkapitalisierung gewichtet. Die Wertentwicklung solcher Indizes und solcher Fonds wird also maßgeblich von den Aktien der größten Unternehmen dominiert. Smart-Beta-ETFs nutzen sowohl diesen passiven Index-Ansatz als gleichzeitig auch einen aktiven Ansatz, bei dem die Gewichtung einzelner Aktien nicht unbedingt an der Marktkapitalisierung ausgerichtet ist. Darüber hinaus ist das Thema ETF-Investing durch sogenannte „Factor ETFs“ ergänzt worden, bei denen die Gewichtung des ETFs an bestimmten Faktoren ausgerichtet wird. „Investoren sollten sich mit der jeweils zugrunde liegenden Indexmethodik intensiv beschäftigen, um beurteilen zu können, ob ein ETF die Präferenz abbildet. Das ist besonders bei Indizes wichtig, die nicht klassisch nach Marktkapitalisierung gewichtet sind“, empfiehlt Rodewald.

Nach 15 Jahren machte der MSCI World bisher immer Gewinn. Der Garantiezins der Lebensversicherer fällt seit etwa 15 Jahren kontinuierlich.

Digitalisierung hält Einzug

Im dynamischen Bereich FinTech haben sogenannte Robo-Advisors das Ziel, Dienstleistungen traditioneller Finanzberater nicht nur zu digitalisieren, sondern in der Folge auch zu automatisieren. Die Akteure stützen ihre Strategie bei der Kapitalanlage auf regelbasierte Modelle, mit denen Portfolien zusammengestellt werden, die automatisch überwacht und im Fall der Fälle dann auch angepasst werden. „Die Versprechungen aktiver Fondsmanager, gegen Gebühr den Markt zu schlagen, wurden in der Vergangenheit permanent widerlegt. Dennoch verspricht Ihnen jeder besser als der passive Markt zu sein. Das ist schon rein logisch nicht möglich. Genauso wenig, wie jeder bundesdeutsche Autofahrer behaupten kann, überdurchschnittlich gut Auto fahren zu können,“ erläutert Prof. Dr. Dr. h. c. Martin Weber, Entwickler des Arero-Konzepts der Prof. Weber GmbH. Als ein großer Vorteil wird dabei immer wieder auf die „emotionslose“ – also rein nüchterne, auf Zahlen, Daten und Fakten beruhende – Umsetzung von Anlagestrategien durch Computer bzw. durch Software-Programme hingewiesen. Ignoriert werden können die Produkte der Versicherer nicht. Grund: Das sind die einzigen Produkte, die Garantien bieten. Auch die Versicherer haben sich mittlerweile allerdings auf den Niedrig- oder Negativzins eingestellt. „Der Markt bei Rentenversicherungen ist in den vergangenen Jahren bunter geworden. Verbraucher können wählen zwischen klassischen Tarifen mit Garantiezins, der neuen Klassik mit eingeschränkten Garantien oder aber der fondsgebundenen Versicherung“, sagt Ingo Weber vom Verbraucherportal Verivox. „Je nach Risikoneigung des Sparers kann jede Form die passende sein.“ Darüber hinaus weist der Experte auf zahlreiche Produkt-Variationen hin. Allgemein ist festzuhalten, dass es für den Versicherten von entscheidender Bedeutung ist, Angebote zu vergleichen und dann Anbieter auszuwählen, die bei einer hohen Sicherheit eine möglichst hohe Rente zahlen.

Jeder Arbeitnehmer ist aufgefordert, sich mehr Finanzmarkt-Wissen anzueignen.

Sachwerte bieten Substanz

Sachwerte dürfen in einem ausgewogenen Depot nicht fehlen. Denn die Vergangenheit hat gelehrt, dass „synthetische“ – also künstlich erzeugte – Finanzprodukte wie z.B. Derivate oder auch ETFs in ruhigen Börsenphasen und bei entsprechend stabilen Emittenten zwar durchaus ihren Reiz haben. Doch gerade die 2008er-Krise hat gezeigt, dass es beim Zusammenbruch von Finanzhäusern zu einem Domino-Effekt kommen kann und andere Finanzhäuser dann mit in den Abgrund gerissen werden. Sachwerte – Immobilien, Grundstücke, Forst- und Waldinvestments sowie Rohstoffe und Wasser – bieten dem Anleger einen „wahren Wert“, also Substanz. Vor allem Gold und andere Edelmetalle üben auf Anleger derzeit einen enormen Reiz aus. Gleiches gilt auch für den Energiebereich.

Ergo: Das Nullzinsumfeld erschwert die Altersvorsorge – Regierungen und EZB stehen am Scheideweg. Jeder Arbeitnehmer ist aufgefordert, mehr eigene Verantwortung in Finanzfragen zu übernehmen und eigene Strategien zu entwerfen. Das aber setzt voraus, dass sich Arbeitnehmer und Anleger ein besseres Finanzmarkt-Wissen aneignen und mehr Durchhaltevermögen beweisen. Wer sich eigenverantwortlich ernsthaft mit der Thematik auseinandersetzt, muss sich um den Ruhestand keine Sorgen machen. Nach dem Motto „Lege nicht alle Eier in einen Korb“ ist eine breite Diversifizierung des Geldes besonders wichtig, wie Markus Ross vom Frankfurter Finanzdienstleister Ceros erklärt.

Anleger sollten ihr Kapital über verschiedene Länder hinweg in möglichst liquide Asset-Classes (Aktien, Cash, Devisen und Rohstoffe) investieren und über diese Maßnahmen das Risiko senken. Der Faktor Risikobereitschaft spielt bei jüngeren Investoren eine größere Rolle als bei älteren Menschen, weist Dag Rodewald von UBS auf den Alters-Faktor hin. „Anleger sollten in schlechten Zeiten zudem eine ruhige Hand bewahren“, rät Arero-Entwickler Prof. Dr. Dr. h. c. Martin Weber von der Prof. Weber GmbH bei Wertpapieranlagen in Krisenphasen zur Besonnenheit. „Die Devise lautet: langfristig und diszipliniert sparen. Auf lange Sicht gleichen sich Schwankungen aus und Sie können eine Risikoprämie verdienen, die Ihnen wenige Vorsorgealternativen bieten können.“

von Udo Rettberg

u.rettberg@trendreport.de

Bildquelle / Lizenz: