Trump und Musk suchen das US-Gold, wo ist das deutsche Gold?

Auszug aus dem Marktkommentar von Markus Blaschzok, Chefanalyst der SOLIT Gruppe

Der Goldpreis ist in dieser Woche leicht auf aktuell 2.913 US-Dollar je Feinunze gefallen, wobei der Aufwärtstrend kurzfristig getestet wurde. Es gelang nicht, die psychologisch wichtige Marke von 3.000 US-Dollar zu erreichen, was als Warnsignal gilt. Viele Investoren nehmen Gewinne mit, was den Preis drückt. Silber ist ebenfalls gefallen, von 33,30 US-Dollar auf 31,73 US-Dollar, was die Schwäche des Marktes zeigt. Sollte sich die Korrektur beim Goldpreis fortsetzen, dürfte Silber womöglich sogar stärker weiter korrigieren. Der kurzfristige Aufwärtstrend bei Silber wurde aktuell bereits gebrochen, was ein kurzfristiges Warnsignal ist.

Bisher scheiterte der Goldpreis an der runden Marke von 3.000 US-Dollar

Trump und Musk planen Inspektion der Goldbestände in Fort Knox

Am vergangenen Wochenende bekräftigte Donald Trump auf einer Veranstaltung seine Absicht, gemeinsam mit Elon Musk das Gold in Fort Knox zu inspizieren und einer Prüfung zu unterziehen. Zudem scheint sich eine ähnliche Überprüfung für die Federal Reserve anzubahnen.

„Wäre es nicht schrecklich, wenn wir die Türen öffnen und kein Gold mehr da wäre?“ fragte Trump.

US-Senator Rand Paul veröffentlichte am vergangenen Freitag einen Brief an Scott Bessent, in dem er offiziell eine Prüfung des Goldes in Fort Knox beantragte. Laut Paul wurde die dort gelagerte Hälfte der gesamten US-Goldreserven seit 1974 keiner offiziellen Überprüfung mehr unterzogen. Es gibt sogar historisches Filmmaterial von der letzten Öffnung der Tresore im Jahr 1974, das belegt, dass damals tatsächlich Gold vorhanden war. Doch die Frage bleibt: Wie sieht es heute aus?

Elon Musk äußerte sich ebenfalls zum Thema Fort Knox und betonte, dass das dort gelagerte Gold öffentliches Eigentum sei – und jeder Bürger das Recht habe, es zu sehen.

Womöglich keine vollständige Prüfung

Neben der geplanten Überprüfung in Fort Knox könnte auch das Gold der Federal Reserve einer Inspektion unterzogen werden. Das New Yorker Goldlager der Fed soll über 13 Millionen Feinunzen Gold enthalten. Kritiker befürchten jedoch, dass Gold einfach von anderen Standorten nach Fort Knox verlegt werden könnte, um eine vorübergehende Vollständigkeit vorzutäuschen.

Die Vereinigten Staaten besitzen insgesamt etwa 8.133,5 Tonnen Gold, was die weltweit größte nationale Goldreserve darstellt. Diese Menge hat sich seit Jahrzehnten kaum verändert, da die USA weder bedeutende Käufe noch Verkäufe von Gold tätigen. Die Lagerung erfolgt vor allem in Fort Knox (4.580 Tonnen), West Point (1.700 Tonnen) und Denver (1.364 Tonnen). Die Federal Reserve Bank of New York verwahrt hingegen fast ausschließlich ausländisches Gold (6.331 Tonnen) und lediglich 418 Tonnen US-Gold.

Es gibt zudem Spekulationen über einen möglichen geheimen Tunnel zwischen den Tresoren der Federal Reserve in New York und denen der JP Morgan Bank, die sich nur durch eine Straße getrennt gegenüberliegen. In den letzten Jahren wurden große Mengen Golds aus London und der Schweiz in die USA transportiert. Besonders seit der US-Wahl gab es massive Goldverlagerungen aus London nach New York – mysteriöse Käufer trieben den Goldpreis kürzlich auf fast 3.000 Dollar.

Sollte sich herausstellen, dass das Gold in Fort Knox oder der Federal Reserve nicht mehr im Besitz der USA ist, sondern als Sicherheit für andere Verpflichtungen hinterlegt wurde, wäre das ein politischer und wirtschaftlicher Skandal. Ob das Gold tatsächlich noch dort ist und wem es wirklich gehört, könnte in den kommenden Wochen geklärt werden – jedoch ist nicht zu erwarten, dass dies zu einem großen Skandal führen wird.

Aufgrund des zunehmenden Drucks für eine Überprüfung der Reserven stehen Trump und Musk unter Zugzwang. Sie müssen nun eine öffentlichkeitswirksame Inspektion durchführen. Falls sich herausstellen sollte, dass die Bestände teilweise fehlen, weil sie beispielsweise verliehen wurden, dürfte es wohl im Eigeninteresse von Trump und Musk liegen, dieses Geheimnis zu bewahren. Ein öffentliches Bekanntwerden könnte starke Auswirkungen auf den Goldpreis, den US-Dollar und die Inflation haben. Dies könnte wiederum steigende Zinsen nach sich ziehen und eine bereits angeschlagene US-Wirtschaft weiter belasten – was letztlich auch Trumps wirtschaftspolitischen Erfolg gefährden würde.

Sollte Gold fehlen, gäbe es zahlreiche Möglichkeiten, um die Lücken vorübergehend zu füllen – etwa durch die Verlagerung von Gold aus ausländischen Beständen oder aus den Lagern in West Point oder Denver. Es ist daher denkbar, dass eine Inspektion unter medialer Begleitung organisiert wird, um sicherzustellen, dass das Gold zum Zeitpunkt der Überprüfung vollständig erscheint. Eine tatsächlich lückenlose Kontrolle aller Lagerstätten, inklusive der ausländischen Bestände, wäre notwendig, um eine Manipulation auszuschließen.

Wo ist das deutsche Bundesbank-Gold?

Die deutschen Goldreserven entstanden in den 1950er und 1960er Jahren durch die Exportüberschüsse der Bundesrepublik, insbesondere in die USA. Damals wurde der US-Dollar im Bretton-Woods-System zu einem festen Kurs von 35 US-Dollar pro Feinunze Gold umgetauscht, wodurch die Bundesbank bis 1971 über 3.400 Tonnen Gold ansammelte. Ein Großteil dieses Bestands wurde in wichtigen Finanzzentren wie New York, London und Paris gelagert, um internationale Geschäfte abzusichern.

Nach dem Ende des Goldstandards 1971 wurde die Notwendigkeit dieser Lagerung zunehmend hinterfragt. Während die Bundesbank lange an der Praxis festhielt, verstärkten sich nach der Finanzkrise 2008 Forderungen nach einer Rückführung der deutschen Goldreserven. Kritiker argumentierten, dass das Gold im Ausland dem politischen Zugriff unterliegen könnte. Infolgedessen holte die Bundesbank zwischen 2013 und 2017 674 Tonnen Gold aus New York und Paris zurück. Dennoch befinden sich weiterhin 1.236 Tonnen in New York und 432 Tonnen in London, was fast 50 % der deutschen Goldreserven ausmacht. Skeptiker befürchten, dass Deutschland im Krisenfall nicht uneingeschränkt über diese Bestände verfügen könnte.

Ein zentrales Argument der Skeptiker ist, dass das deutsche Gold möglicherweise nie vollständig in den Tresoren der Federal Reserve Bank of New York (FRBNY) eingelagert wurde. Deutschland stand in den 1950er Jahren als besiegter und besetzter Staat unter Kontrolle der USA, weshalb fraglich ist, ob solch große Mengen tatsächlich dort verwahrt wurden. Zudem ließ sich die Bundesrepublik über Jahrzehnte keinen einzigen Barren physisch nachweisen, was Zweifel an der tatsächlichen Existenz des Goldes aufkommen ließ.

Ein weiteres Indiz für diese Skepsis ist die lange Dauer der Repatriierung: Zwischen 2013 und 2017 wurden nur 300 Tonnen aus den USA zurückgeführt – eine geringe Menge, wenn tatsächlich 1.536 Tonnen dort lagerten. Wenn das Gold jederzeit verfügbar gewesen wäre, hätte der Transport schneller erfolgen können. Doch die Bundesbank erklärte, dass man den Prozess nicht „überstürzen“ wolle – eine Formulierung, die womöglich auf eine nachträgliche Beschaffung hindeutet. Zudem gibt es keine öffentlich zugänglichen Beweise, dass die FRBNY deutsche Goldbarren mit klarer Seriennummer an die Bundesbank übergab. Erst 2015 veröffentlichte die Bundesbank eine Bestandsliste – Jahrzehnte nach der ersten Einlagerung.

Diese Unsicherheiten verstärken die Zweifel, insbesondere angesichts historischer Fälle, in denen die USA oder Großbritannien Gold anderer Staaten blockierten. So verweigerte die Bank of England 2019 die Herausgabe venezolanischer Goldreserven. 2022 wurden etwa 300 Milliarden US-Dollar an russischen Vermögenswerten, darunter auch Goldbestände, in Europa, den USA und Großbritannien eingefroren. Womöglich befindet sich die Bundesrepublik Deutschland in einer ähnlichen Lage, da das Gold möglicherweise nie vollständig existierte oder über Jahrzehnte anderweitig genutzt wurde. Sollte dies zutreffen, wäre das offizielle Narrativ über die deutsche Goldlagerung nichts weiter als eine diplomatische Fassade, um das Vertrauen in die Bundesbank und die Finanzmärkte zu wahren. Ein möglicher Verkauf der deutschen Goldreserven in der Zukunft könnte als eine strategische Entscheidung verkauft werden, um Staatsschulden zu reduzieren, wodurch eine genaue Überprüfung der tatsächlichen Bestände dauerhaft vermieden werden könnte.

Schwache Gegenargumente

Die Verfechter der Existenz der Goldbestände behaupten, dass die lange Dauer der Repatriierung zwischen 2013 und 2017 unter anderem auf den Ausbau der Tresorräume in Deutschland zurückzuführen sei. Diese mussten vermeintlich erst den hohen Sicherheitsstandards entsprechend ausgebaut werden, um das zusätzliche Gold aufnehmen zu können. 674 Tonnen Gold nehmen jedoch nur etwa 35 m³ Platz ein – das ist weniger als ein kleiner LKW-Laderaum. Aufgrund der hohen Dichte von Gold wäre es also physisch problemlos möglich gewesen, solche Mengen sicher zu lagern oder zu transportieren.

Ein weiteres Argument besagt, dass viele der zurückgeholten Goldbarren vor dem Transport angeblich umgeschmolzen werden mussten, da sie nicht den von der Bundesbank geforderten Standards entsprachen. Dies soll erklären, warum die Rückführung mehr Zeit in Anspruch nahm. Allerdings spricht dagegen, dass allein die Schweiz über Raffineriekapazitäten von bis zu 3.000 Tonnen Gold pro Jahr verfügt. Das Gold hätte somit jederzeit problemlos in Europa umgeschmolzen werden können, weshalb auch dieses Argument wenig stichhaltig erscheint.

Letztlich bleibt nur das Argument der 2015 von der Bundesbank veröffentlichten Barrenliste mit über 110.000 Barren, die keine nachweisbaren logischen Fehler enthielt und seither auf der Website der Bundesbank einsehbar ist und jährlich aktualisiert wird.

Die herrschende Skepsis in Deutschland sowie in den USA scheint berechtigt zu sein. Ich glaube jedoch nicht, dass der Besuch von Trump und Musk einen möglichen Betrug aufdecken wird. Im Gegenteil könnte dieser mediale Event dazu genutzt werden, um die offizielle Geschichte zu untermauern.

Steht die Bundesbank nach einem Verlust von 20 Mrd. Euro am finanziellen Abgrund?

Die Deutsche Bundesbank verzeichnete für das Jahr 2024 einen historischen Bilanzverlust von 19,2 Milliarden Euro. Ohne die Auflösung der verbliebenen Rücklagen hätte das Minus sogar fast 20 Milliarden Euro erreicht. Es ist das erste Mal seit 1979, dass die Bundesbank Verluste schreibt – und zugleich der größte finanzielle Rückschlag in ihrer Geschichte. Diese Entwicklung unterstreicht die drastischen Folgen der expansiven Geldpolitik der vergangenen Jahre und wirft selbst in der Öffentlichkeit nun ernste Fragen zur langfristigen Stabilität des Euro-Systems auf.

Letzte Woche hatte bereits die Europäische Zentralbank (EZB) mitgeteilt, 2024 einen Verlust von knapp 8 Milliarden Euro erlitten zu haben. Vor allem das deutsche Gold rettet die Bundesbank aktuell vor einem Totalschaden. Allein im Geschäftsjahr 2024 wertete das deutsche Gold um beeindruckende 69 Milliarden Euro auf. Wäre dieses sprichwörtliche Relikt in der Bilanz der Bundesbank nicht vorhanden, hätten der Euro und die damit verbundenen Rettungsmaßnahmen die einst so angesehene Institution spätestens jetzt in den finanziellen Ruin getrieben. Die expansiven geldpolitischen Maßnahmen der Vergangenheit – insbesondere das von Mario Draghi propagierte „Whatever it takes“ – präsentieren nun ihre teure Rechnung. Diese Rechnung ist mittlerweile so hoch, dass selbst die Bundesbank sie nicht mehr begleichen kann. Ein privatwirtschaftliches Unternehmen müsste in einer solchen Situation Insolvenz anmelden. Die Bundesbank jedoch verschleiert das weit negative Eigenkapital durch einen sogenannten Verlustvortrag, der de facto eine finanzielle Notlage kaschiert.

Hauptursache dieser Verluste sind die enormen Wertpapierkäufe der vergangenen Jahre, die zu einer massiven Überschussliquidität führten. Während die Notenbanken große Mengen niedrig verzinster Staatsanleihen erworben haben, müssen sie die kurzfristigen Einlagen der Geschäftsbanken nun zu erheblich höheren Zinssätzen verzinsen. Dies führt zu einer finanziellen Schieflage, die langfristig die gesamte Stabilität der Währungsunion gefährden könnte.

Der Euro am Scheideweg – Das erneute Versagen der Notenbanken

Ein entschlossenes Umsteuern der Europäischen Zentralbank (EZB) und der angeschlossenen Notenbanken wäre dringend geboten. Vor allem die Veräußerung der rechtswidrig gehaltenen Anleiheportfolios sollte sofort in Angriff genommen werden. Doch ein solcher Kurswechsel ist im aktuellen Eurosystem kaum vorstellbar. Mittelfristig wird der Euro daher scheitern und in einem solchen Szenario wird Deutschlands Gold, das womöglich nicht vollständig existiert, erneut eine entscheidende Rolle spielen.

Die Österreichische Schule der Nationalökonomie argumentiert, dass staatliche Eingriffe in Geld- und Finanzmärkte langfristig mehr Schaden anrichten als Nutzen bringen. Notenbanken, die durch künstlich niedrige Zinsen und expansive Geldpolitik Marktmechanismen verzerren, führen zwangsläufig zu Blasenbildungen und Finanzkrisen. Statt wirtschaftliche Stabilität zu gewährleisten, untergraben sie die Kaufkraft des Geldes und schaffen Fehlanreize, die nachhaltiges Wachstum behindern.

Daher betrachtet die Österreichische Schule die Existenz von Notenbanken als überflüssig und sogar schädlich für eine stabile und prosperierende Wirtschaft. Ein freier Markt ohne staatliche Eingriffe würde durch das Zusammenspiel von Angebot und Nachfrage für eine natürliche Geldwertstabilität sorgen. Historische Beispiele, insbesondere die Zeit des Goldstandards von 1871 bis 1914, zeigen, dass wirtschaftlicher Wohlstand ohne zentrale Steuerung durch Notenbanken möglich ist. Sollte das Euro-Experiment scheitern, wäre eine Rückkehr zu einem durch Gold gedeckten Währungssystem, das staatliche Manipulation von Geldmengen und Zinssätzen verhindert, eine notwendige Konsequenz.

Da das deutsche Gold womöglich nicht gänzlich vorhanden ist, sollte man seine Altersvorsorge nicht dem Staat überlassen, sondern selbst in inflationsgeschützte Vermögenswerte wie Gold und Silber investieren, solange der Euro noch einen Restwert besitzt.

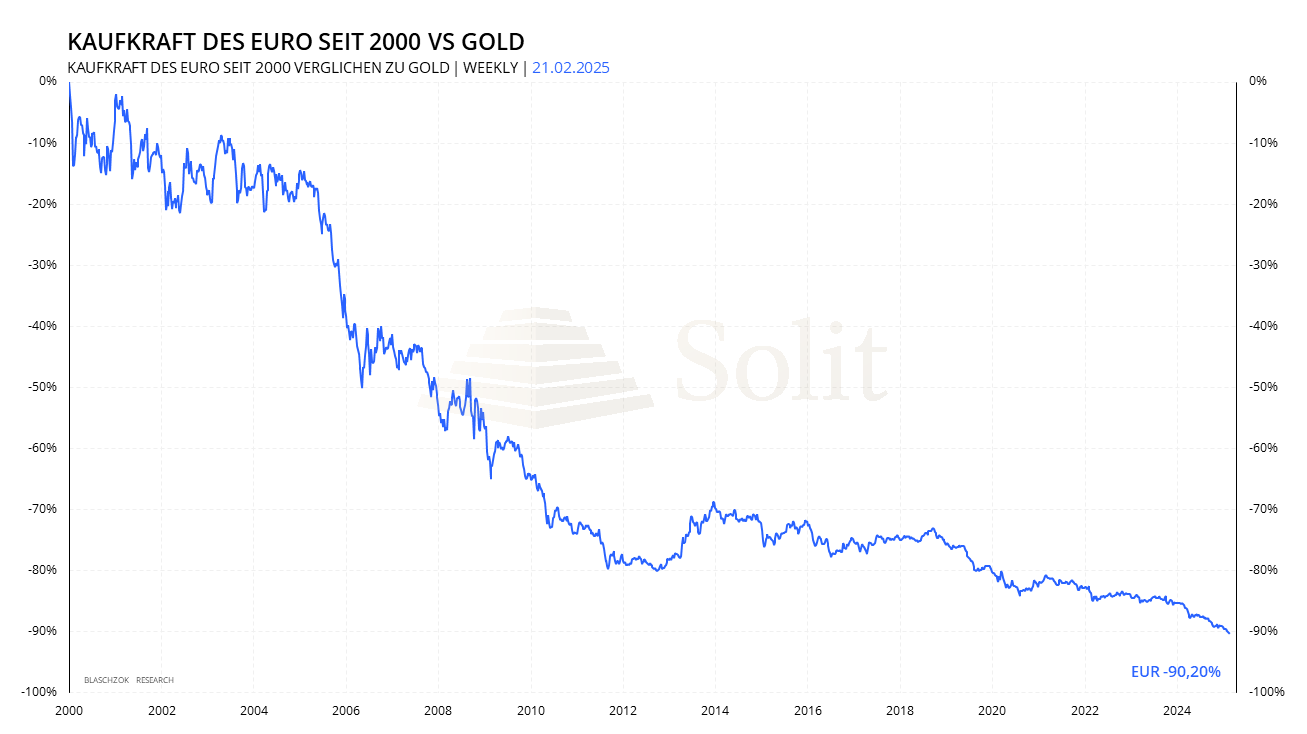

Der Euro hat gegenüber Gold in den letzten 25 Jahren um 90 % abgewertet – eine ernüchternde Bilanz für die Geldpolitik der Europäischen Zentralbank

Technische Analyse zu Platin: Platinpreis keilt sich zunehmend ein – wann erfolgt der Ausbruch?

Terminmarkt: CoT-Report

Der CoT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die CoT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die CoT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

CoT-Daten für Platin vom 21. Februar

Der Platinpreis fiel zur Vorwoche um 27 US-Dollar, während die Spekulanten mit 1 Tsd. Kontrakten Short gingen. Das ist nicht viel und zeigt eine minimale Schwäche im Markt. Der CoT-Index verbesserte sich dementsprechend nur um 2 Punkte auf 31 Punkte, während sich der CoT-Index, um das Open Interest adjustiert, um 6 Punkte auf 34 Punkte verbesserte.

Insgesamt bleiben die Terminmarktdaten weiterhin im bärischen Bereich, auch wenn sich in der letzten Woche zumindest eine leichte Verbesserung zeigte. Im letzten Monat waren die Daten jedoch neutral bis leicht schwach, was angesichts des starken Anstiegs des Goldpreises wenig überrascht.

Sollte der Goldpreis die Marke von 3.000 US-Dollar überwinden, könnte der Platinpreis kurzfristig auf 1.100 US-Dollar ansteigen. Dies könnte dann eine sehr gute Short-Chance bieten, besonders wenn der Goldpreis anschließend wieder eine Korrektur einleitet.

Es ist möglich, dass der Markt zunächst die 3.000 US-Dollar-Marke im Gold „abarbeitet“, bevor eine Korrektur einsetzten könnte. Sollte dies eintreten, würde sich im Bereich von 1.100 US-Dollar bei Platin ein stark überkaufter Markt zeigen, der eine attraktive Short-Möglichkeit bieten würde.

Mittelfristiger Ausblick

Seit anderthalb Jahren handelt der Platinpreis in einer engen Handelsspanne von etwa 150 US-Dollar, wobei die CoT-Daten (Commitments of Traders) bereits frühzeitig auf diese trendlose Phase hinwiesen. Angesichts dieser Signale habe ich seitdem dazu geraten, eine vorsichtige und abwartende Haltung einzunehmen, da sich keine guten Chancen ergaben für mittelfristige Investments. Lediglich Daytrader fanden in den Preisspitzen immer wieder neue Chancen für kurzweilige Short-Trades.

Trotz der historischen Rallye des Goldpreises konnte der Platinpreis im letzten Jahr praktisch nicht davon profitieren. Im Gegenteil herrschte in diesem Zeitraum vorwiegend ein leichtes Überangebot, das in Verbindung mit einer drohenden Rezession weiterhin die Gefahr eines starken Abverkaufs auf 550 US-Dollar birgt. Auch am Terminmarkt wäre aktuell noch weiteres Abwärtspotenzial vorhanden.

Solange die Notenbanken keine neuen QE-Programme ankündigen, überwiegen weiterhin die Risiken am Platinmarkt auf kurz bis mittelfristige Sicht. Langfristig könnten jedoch bestimmte Faktoren die Wende bringen. Ein drastischer Preisrückgang infolge einer Rezession, gepaart mit neuen QE-Programmen (quantitative Lockerung) zur Bekämpfung von Deflation oder größeren wirtschaftlichen oder politischen Krisen, würde die Chance für einen Kauf auf mittel- bis langfristige Sicht bieten. Erst solche Entwicklungen würden ein klares Signal für eine nachhaltige Erholung des Platinpreises senden. Bis dahin bleibt Vorsicht geboten.

Kurzfristige Technische Analyse

Obwohl der Goldpreis zuletzt noch einmal ansteigen konnte, blieb der Platinpreis nahezu unverändert, wobei der Terminmarkt aktuell bereits wieder leicht überkauft ist. Im letzten Jahr war jeder Preisanstieg eine erneute Chance für einen Short-Trade. Der Platinpreis reagierte nicht mit auf einen

Anstieg des Goldpreises, doch könnte dieser sehr wohl mit einer Korrektur des Goldpreises fallen, insbesondere dann, wenn dieser sich in einem deflationären Umfeld einer Rezession abspielt.

Die enge Handelsspanne von gerade einmal 150 US-Dollar, die wir seit über einem Jahr am Platinmarkt haben, brachte nur sehr wenige Tradingmöglichkeiten. Wie folgender Chart zeigt, hatten wir in all den Jahren davor immer gute Swing-Trading-Signale auf der Long- und der Shortseite. Seit dem Beginn der Goldrallye bleiben diese Signale jedoch aus und nur Daytrader fanden kurzweilige Chancen in diesem Markt. Man sollte nicht handeln, wenn man keinen Edge (Vorteil) im Markt hat und es keine gute oder sehr gute Chance auf sichere Gewinne gibt. Ich riet im letzten Jahr zwar stets dazu, die Preisspitzen am Platinmarkt zu shorten, doch waren dies lediglich Signale für Daytrader. Ein gutes Swing-Trading Signal auf mittelfristige Sicht gab es jedoch nie.

Der Preis keilt sich weiterhin zwischen 900 US-Dollar auf der Unterseite und etwa 1.050 US-Dollar auf der Oberseite ein. Eine längst überfällige Rezession würde den Preis stark unter Druck bringen, wogegen geldpolitische Eingriffe zu einem Ausbruch darüber führen könnten. Erst nach einem Einbruch oder nach einem starken irrationalen Anstieg würde es wieder eine gute Chance für einen Long- bzw. Shorttrade geben. Bis dahin können kurzfristig agierende Trader Preisspitzen nach Trendbrüchen shorten. Mehr Chancen gibt dieser Markt aktuell, ebenso wie im letzten Jahr, nicht her.

Langfristige Analyse

Platin könnte langfristig im Bereich zwischen 800 und 500 US-Dollar eine stabile Unterstützungszone finden. Für Anleger mit einem mittel- bis langfristigen Anlagehorizont bieten Rücksetzer in diese Region attraktive Kaufgelegenheiten. Auch kurzfristig orientierte Trader können hier auf ein interessantes Chance-Risiko-Verhältnis stoßen – vorausgesetzt, es ergibt sich ein klares Handelssignal, wenn der Markt stark überverkauft ist.

Historische Daten zeigen, dass Rezessionen häufig mit abrupten, kurzfristigen Rückgängen der Platin- und Palladiumpreise einhergehen. Daher ist es für kurzfristige Händler essenziell, eine konsequente Stop-Loss-Strategie anzuwenden. Sollte der Preis in einer Rezession oder infolge massiver Verkaufswellen auf 600 US-Dollar absinken, würde dies trotz der panikartigen Marktbewegung eine Gelegenheit für antizyklische Käufe darstellen.

Ein möglicher Katalysator für steigende Platinpreise könnte eine deutliche Verknappung des Angebots sein – beispielsweise durch eine Energiekrise in Südafrika, die sich durch politische Unsicherheiten in dem zunehmend instabilen Land weiter verschärfen könnte. Solche Entwicklungen sind jedoch schwer vorherzusagen, während das Risiko einer globalen Rezession deutlich greifbarer ist.

Sollten die Notenbanken als Reaktion auf eine Rezession oder externe Schocks geldpolitische Lockerungsmaßnahmen wie neue QE-Programme ergreifen, könnten sich daraus klare Aufwärtschancen für Platin ergeben. Allerdings ist der optimale Zeitpunkt für ein Engagement auf steigende Preise erst dann gegeben, wenn solche expansiven Maßnahmen tatsächlich angekündigt werden. Bis dahin bleibt Vorsicht geboten, da eine bevorstehende Rezession den Platinpreis weiter unter Druck setzen könnte.

Wie in der Vergangenheit ist bei einer Rezession ein nochmaliger starker Preiseinbruch möglich, es sei denn, es gibt davor schon ein neues QE-Programm

Zum Autor:

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist ein Analyst, Trader sowie Ökonom der Österreichischen Schule der Nationalökonomie. Seit 2009 publiziert er einen bekannten wöchentlichen Marktkommentar mit dem Schwerpunkt auf Edelmetalle und Rohstoffe sowie Austrian Economics. Neben seinen Analysen als Chefökonom für die SOLIT Gruppe in Wiesbaden, ist er seit 2010 Gründer und Inhaber von Blaschzok Research. Er hält Vorträge zu den Themen der Österreichischen Schule, Trading an den Finanzmärkten und ist bekannt für seine treffenden Prognosen. In 2019 hatte er bereits die aktuelle Stagflation, die Zinswende und die Reaktion der Märkte darauf in Artikeln, Vorträgen und Videos als einsamer Rufer in der Wüste faktisch nahezu exakt vorhergesagt.

")