Instant Payment Weiterentwicklung „Request-To-Pay“ – warum Banken jetzt aktiv werden sollten

Viele Banken sind mittlerweile an ein Instant-Payment-System angeschlossen, ein Großteil der Institute an RT1 der EBA Clearing andere an TIPS. Voraussichtlich werden die meisten Banken ab November 2021 über beide Systeme Zahlungen abwickeln können. Instant Payment hat sich in vielen Köpfen bereits zum „New Normal“ entwickelt: Mit hoher Wahrscheinlichkeit wird der Zahlungsverkehr in Deutschland bald zu einem großen Teil in Echtzeit erfolgen.

Aber mit der Konnektivität – der passiven Erreichbarkeit oder auch dem aktiven Anbieten – alleine ist noch kein Geld verdient. Ganz im Gegenteil: Durch den Umbau der Systeme, die zumindest am Anfang erhöhte Fraud-Rate und einem 24-Stunden-Betrieb entstehen zunächst viele Kosten.

Die Monetarisierung beginnt jetzt

Die bisher gültige Grenze von 15.000 Euro soll bei einigen Banken zum 01. Juli 2019 fallen, damit wird der Echtzeitzahlungsverkehr für Firmenkunden interessant. Dies ist eine erste Chance, besonders was den Bereich Cash Management betrifft.

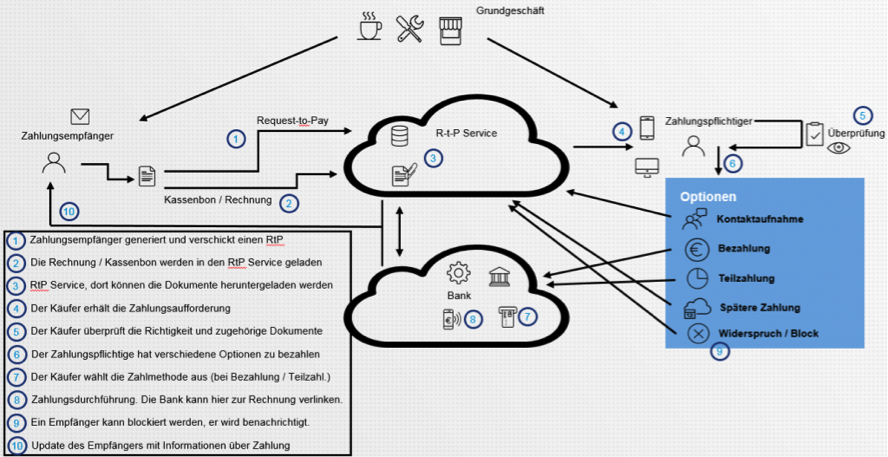

Eine andere Möglichkeit der Monetarisierung besteht in der Umsetzung von Use Cases basierend auf der geplanten Weiterentwicklung von Instant Payment mit der Proxy Datenbank (Standardised-Proxy-Lookup-Service, SLP, mittels dessen Kunden Beträge beispielsweise an eine E-Mail-Adresse oder eine Mobiltelefonnummer überweisen können) oder dem sogenannten Request-To-Pay.

Request-To-Pay ist kein ganz neues Verfahren, in einigen anderen europäische Ländern, wie beispielsweise Großbritannien, steht die Einführung bereits kurz bevor. Die EBA Clearing hat ebenfalls reagiert und im November 2018 eine sogenannte Request-To-Pay Taskforce initiiert. Aus Deutschland beteiligen sich in dieser Arbeitsgruppe die Commerzbank, Deutsche Bank, HeLaBa und Unicredit (Hypovereinsbank).

Mit Request-To-Pay könnten Banken ein mächtiges Tool in die Hand bekommen um mit Echtzeitzahlungen Geld zu verdienen. Am Beispiel der Rule Books aus Großbritannien können wir einige Use Cases identifizieren, die sicher auch den Weg nach Deutschland finden werden.

Quelle: www.requesttopay.co.uk

Die GS1 und ein Konsortium der deutschen Händler erschaffen mit dem sogenannten HIPPOS – abkürzend für „Händlerbasiertes Instant Payment am POS“ – ein Großprojekt, das ebenfalls auf Request-To-Pay basieren wird. Voraussichtliches Startdatum soll noch im Jahr 2019 sein. Die Händler versprechen sich von HIPPOS geringere Kosten, einen größeren Kundennutzen und sehen natürlich auch die sofortige Gutschrift als einen Vorteil an.

Aber auch Banken können von HIPPOS profitieren. Die Umsetzung sieht verschiedene Features vor, darunter beispielsweise:

- Monatsabrechnung

- Finanzierungsoption

- Instantversicherung

- Kassenzettel

Banken könnten ihren Kunden somit Kassenbons im Online Banking für die Steuererklärung oder etwaige Reklamationen zur Verfügung stellen. Eine Mehrwertleistung, die momentan nicht in dieser Verbreitung angeboten wird.

Um hier einen Erfolg herbeizuführen, ist es, unter anderem, allerdings unerlässlich, dass Banken ihre Geschäftspolitik ändern und die Echtzeitüberweisung für alle Kunden gratis durchführen. So, wie das die Konkurrenz, darunter PayPal oder Kreditkartenanbieter, eben bereits schon macht. Der Handel scheint ferner bereit zu sein, einen der Interchange entsprechenden Betrag pro Zahlvorgang an die Banken zu erstatten – für ihn ist das augenscheinlich noch immer günstiger als Google Pay, Apple Pay oder konventionelle Kreditkarten, bzw. die Girocard.

Wenn der Kunde allerdings keinen Mehrwert angeboten bekommt und der Kaufprozess keine seamless Customer Experience ist, dann wird auch das nicht ausreichend sein, Request-to-Pay oder HIPPOS einen Erfolg werden zu lassen.

HIPPOS: Händlerbasiertes Instant Payment am POS

Warum sollten Banken auf HIPPOS setzen – und nicht auf eine kontaktlose, digitale Girocard oder Apple Pay?

Man könnte sich fragen: Lohnt der ganze Aufwand? Kann man diese Features nicht auch mit existierenden Karten Schemes abbilden?

Hier müssen grundsätzlich mehrere Aspekte in eine Betrachtung mit einfließen:

- Um Instant Payment / Request to Pay durchführen zu können ist eine Teilnahme am Online Banking Voraussetzung. Daher können Stand heute ca. 70 der Bürger dieses Verfahren nutzen, die Girocard ist hier noch weiter verbreitet.

- Politisch ist eine Reduzierung der Abhängigkeit der europäischen Banken und Finanzindustrie von den großen Kreditkarten Schemes gewünscht. Aber auch so will jeder weitere Mitspieler seinen Stück vom Kuchen – je weniger je besser.

- Nicht alle Beispielfeatures sind mit Kartenschemes darstellbar, genauso wie heutzutage bei Instant Payments auch keine Chargebacks abbildbar sind. Aber Banken reduzieren damit ganz sicher ihre Abhängigkeiten von Kartenschemes und haben die Chance die Payment-Schnittstelle zwischen Kunde und Händler zurückzugewinnen und diese mit Mehrwerten zu attraktiven Trx-Kosten anzureichern.

Also lautet die Antwort auf diese Frage: Es sollte hierbei nicht um ein „statt“, sondern ein „zusätzlich“ gehen.

Durch den Start von Google und Apple Pay hat Mobile Payment einen Lauf – viele Kunden möchten mobil bezahlen, ganz anders, als das noch vor zwei Jahren der Fall war. Hier sollten Banken ansetzen und mit Instant Payment „Request-To-Pay“ einen Mehrwert liefern, den weder die Girocard noch Apple oder Google Pay gegenwärtig in dieser Form bieten.

Invisible Payments

Das Bezahlen rückt in den Hintergrund

In Deutschland ist man noch nicht soweit, sogar Selbstbedienungskassen stellen nach wie vor eher die Ausnahme als die Regel dar. Aber machen wir uns nichts vor: Spätestens in ein paar Jahren werden wir auch hierzulande erleben, dass das Bezahlen im Supermarkt unsichtbar – also zum Invisible Payment – wird.

Dem Kunden wird hierbei egal sein, welche Bezahlmethode denn nun in seiner App hinterlegt ist, sei es die Kreditkarte, Lastschrift, Google oder Apple Pay oder Instant Payment. Die Hauptsache: einfach und bequem bezahlt. Wenn ihm durch Instant Payment mit „Request-To-Pay“ die größten Mehrwerte geliefert werden, dann können Banken hoffen, dass der Kunde sie als bevorzugte Zahlmethode auswählt.

Und es gibt, unabhängig von HIPPOS, noch andere Use Cases für Request-To-Pay:

- Teilbetragszahlungen (Aufsplittung der Zahlung in mehrere kleine Beträge) und Finanzierungen von Einkäufen durch die Bank

- Verschiebung der Zahlung auf einen späteren Termin (beispielsweise nach Gehaltseingang)

- Dispute-Prozess möglich innerhalb einer Kommunikation mit dem Empfänger

- Cash-Flow Vorhersagen und Einbau von Erinnerung zukünftiger Zahlungen

- Geringere Kosten für den Zahlungsempfänger, da die Rechnungen / Kassenbon elektronisch verschickt werden

- Verbesserungen der Kundenbindung bei Zahlungsempfänger und Bank durch das Anbieten von Mehrwertleistungen

- Aufbau eines Ökosystems rund um Request-To-Pay, basierend auf Dienstleistungen rund um e-Rechnung und Finanzdienstleistungen basierend auf der e-Rechnung für das Kleingewerbe

Empfehlung

Banken sollten frühzeitig beginnen, den für sich sinnvollen Use Case zu überlegen – denn eine nahtlose Integration in den Kaufprozess des Kunden ist aufwendig und will wohl durchdacht sein.

Unser Autor

Andreas Ebner

Andreas Ebner ist Principal Consultant im Bereich Zahlungsverkehr bei GFT. Der Bankfachwirt hat langjährige Erfahrung im Digital Banking. Als Experte für die Bereiche FinTechs, Banking & Insurance Innovations wirkt er aktiv an Stellungnahmen und Kommentierungen zu aktuellen Regulierungen mit.

Weitere Informationen finden Sie unter:

CC BY-ND 4.0 DE

Sie dürfen:

- Teilen — das Material in jedwedem Format oder Medium vervielfältigen und weiterverbreiten

- Der Lizenzgeber kann diese Freiheiten nicht widerrufen solange Sie sich an die Lizenzbedingungen halten.

- Bitte berücksichtigen Sie, dass die im Beitrag enthaltenen Bild- und Mediendateien zusätzliche Urheberrechte enthalten.

Unter den folgenden Bedingungen:

- Namensnennung — Sie müssen angemessene Urheber- und Rechteangaben machen, einen Link zur Lizenz beifügen und angeben, ob Änderungen vorgenommen wurden. Diese Angaben dürfen in jeder angemessenen Art und Weise gemacht werden, allerdings nicht so, dass der Eindruck entsteht, der Lizenzgeber unterstütze gerade Sie oder Ihre Nutzung besonders.

- Keine Bearbeitungen — Wenn Sie das Material remixen, verändern oder darauf anderweitig direkt aufbauen, dürfen Sie die bearbeitete Fassung des Materials nicht verbreiten.

- Keine weiteren Einschränkungen — Sie dürfen keine zusätzlichen Klauseln oder technische Verfahren einsetzen, die anderen rechtlich irgendetwas untersagen, was die Lizenz erlaubt.